Si vous faites vos premiers pas dans l'univers de la Finance et de l'investissement, vous vous demandez sûrement : Est-il temps d'entrer en Bourse ? Ou même, y a-t-il un moment idéal pour le faire ?

L'éternelle quête du moment parfait

Depuis toujours, anticiper le moment parfait pour investir est considéré comme le Saint Graal de la Bourse. Cette quête revient à prédire les mouvements du marché. Et si l'on remonte à l'époque des premiers échanges d'actions en 1698 au Jonathan’s Coffee House à Londres, il semble que personne n'ait trouvé la formule magique.

Les pièges du market timing

Chercher le moment parfait engendre stress, angoisse et déception. On ressent souvent le regret d'avoir raté une opportunité ou de ne pas avoir profité à fond d'un investissement. Le Crédit Suisse, dans une étude sur la psychologie des investisseurs, a mis en lumière comment l'investisseur typique se comporte :

Mon conseil est de ne pas se laisser submerger par ses émotions. Au lieu de cela, préparez-vous avec une stratégie solide, comme le Dollar Cost Averaging, et veillez à diversifier judicieusement votre portefeuille.

Comment définir le bon moment pour investir ?

Si le market timing ne s'avère pas fiable, comment déterminer le meilleur instant pour placer son argent en Bourse ? La clé réside dans une approche équilibrée, une stratégie claire et une évaluation constante de votre position financière et de vos objectifs.

Démarrez votre aventure boursière sans tarder

Il est souvent dit que le passé est le meilleur indicateur de l'avenir, et en matière de Bourse, ce principe s'applique parfaitement. Si l'on s'appuie sur l'histoire des marchés financiers, une constante se dégage : la tendance générale est à la hausse sur le long terme.

La perspective historique des indices majeurs

Prenons l'exemple du S&P 500, qui regroupe les 500 entreprises américaines les plus influentes, depuis 1961. En observant mon graphique ci-dessous, on note clairement la présence de fluctuations à court et moyen terme. Cependant, sur une échelle plus large, la croissance est incontestable.

Rendements et longévité

Grâce à cette vision à long terme, et notamment sur les indices majeurs, vous pouvez viser des rendements moyens d'environ 8% (ceci est basé sur des observations historiques). Mon conseil serait donc de ne pas chercher à anticiper chaque soubresaut du marché. À long terme, la patience et la persévérance sont récompensées.

Saisir l'opportunité

Sur un plan purement statistique, il semblerait que le moment idéal pour investir était... hier. Plutôt que de chercher sans cesse le timing idéal, il est judicieux de commencer dès maintenant.

Maximisez les gains par l'investissement régulier

Savez-vous que laisser votre argent inactif équivaut à le voir diminuer avec le temps? L'inflation est le principal coupable, réduisant le pouvoir d'achat de votre argent. Même certains investissements jugés "sans risque" offrent souvent des rendements qui ne parviennent pas à suivre le rythme de l'inflation.

Le piège de l'inflation : une illustration

Imaginez avoir mis de côté 1 000€, en envisageant de vous offrir un meuble l'année suivante. Cependant, si le coût des meubles augmente de 10% en raison de l'inflation, le même meuble que vous convoitiez coûterait 1 100€ après un an. Malheureusement, vos économies ne suffiraient plus.

Protéger l'épargne contre l'inflation

Si vous vous demandez comment préserver le pouvoir d'achat de votre argent, j'ai rédigé un article détaillé intitulé : "Quel investissement face à l'inflation ? Découvrez mes astuces."

L'investissement programmé : Une stratégie judicieuse

La meilleure approche pour protéger et faire fructifier votre argent est d'adopter une stratégie d'investissement régulier. J'utilise personnellement la technique du DCA ou "Dollar Cost Averaging". Elle consiste à investir une somme déterminée périodiquement, offrant ainsi une protection contre les fluctuations du marché et un meilleur contrôle émotionnel de l'investisseur.

Le Dollar Cost Averaging

Je partage mon expérience et ma perspective sur cette méthode dans mon article : "La méthode DCA – Une exploration de ses points forts et faiblesses."

La magie des intérêts composés

Un dicton financier populaire affirme que "Time in the market beats timing the market." Cet adage met en lumière l'idée que la durée d'investissement surpasse les tentatives de prédire le marché. J'ai remarqué au fil de mes lectures et analyses que cette sagesse persiste : il est souvent plus judicieux de conserver une position d'investissement sur le long terme, avec une diversification bien pensée, que d'essayer de surfer sur les mouvements du marché.

Rester investi : la preuve par les chiffres

Pour illustrer cette notion, examinons un investissement sur le S&P 500 du 2 janvier 2001 au 31 décembre 2020 :

Rester investi sur cette période aurait généré un rendement impressionnant de +7,47%. Cependant, si vous aviez manqué les 10 meilleures journées, ce rendement aurait chuté drastiquement à +3,35%. Et la situation aurait été encore plus dramatique avec un rendement de -6,81% en ratant les 60 meilleures journées.

Intérêts simples vs intérêts composés : une comparaison

Rester investi a également l'avantage de vous faire bénéficier des intérêts composés, une véritable aubaine en matière d'investissement. Contrairement aux intérêts simples, qui ne sont calculés que sur le montant principal:

- Intérêts simples : par exemple, un taux de 7,50% sur un investissement de 100€ génère un gain annuel constant de 7,50€.

- Intérêts composés : ce même taux de 7,50% sur 100€ vous donnerait 7,50€ la première année. La seconde année, vous recevriez 7,50% de 107,50€, soit 8,06€, et cette croissance continue année après année.

Impact sur le long terme

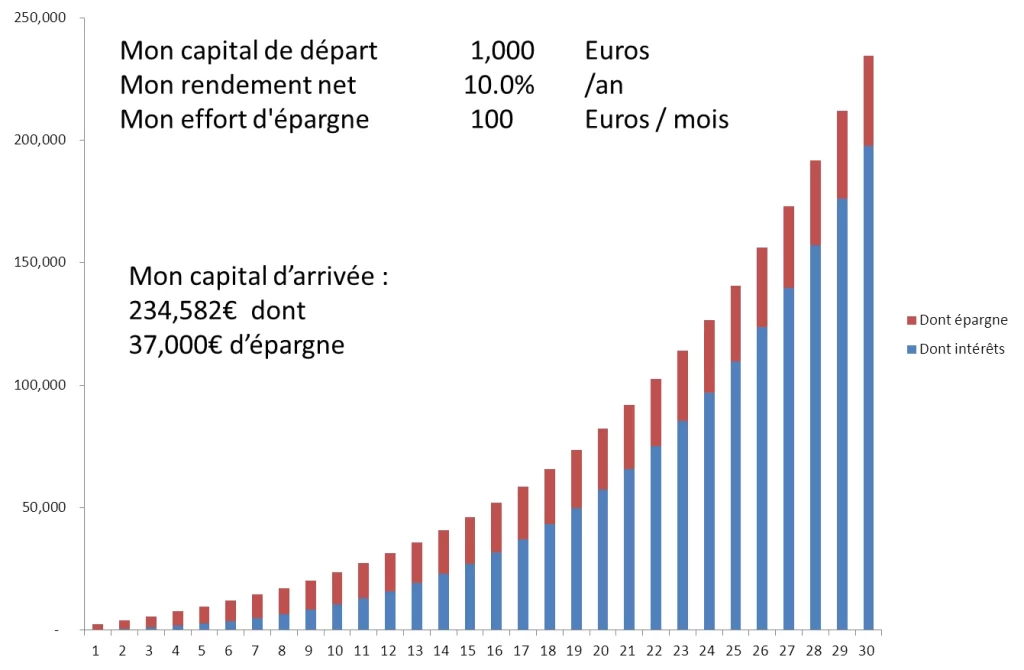

Imaginez un placement de 1000€ sur 30 ans, et un effort d'épargne de 100€ par mois. Avec des intérêts composés, votre investissement pourrait être près de 3 fois supérieur à celui des intérêts simples après 30 ans. Il est clair que plus votre durée d'investissement et votre rendement sont élevés, plus vous ressentez les effets positifs des intérêts composés.

Investissement à long terme : passage à l'action

La Bourse se révèle souvent être une avenue attrayante pour maximiser les rendements de son capital sur une longue durée. Toutefois, il est essentiel d'adopter une stratégie mûrement réfléchie.

La préparation est la clé

Avancer dans le domaine boursier sans un plan bien structuré pourrait s'avérer contre-productif. C'est un domaine où les émotions peuvent facilement prendre le dessus. Les marchés sont, par nature, imprévisibles et volatils. C'est pourquoi je recommande d'avoir un plan robuste pour guider vos décisions.

Diversification : maître-mot de l'investissement

L'une des façons de minimiser les risques associés aux investissements boursiers est la diversification. Avoir une variété d'actifs dans son portefeuille est non seulement sage, mais c'est aussi une manière d'optimiser ses chances de voir son capital croître. Donc, n'hésitez pas à étudier et à répartir judicieusement vos investissements pour mieux voir les turbulences éventuelles du marché.